因為前文文字有疏漏,所以金管會再次重申前令。

附上銀行法第29條條文,罰則還蠻重的。

重申未經核准在臺設立據點之金融機構不得於中華民國境內提供金融服務,請轉知所屬會員機構、外國與大陸地區銀行在臺分行應切實遵守相關規定,不得辦理或協助辦理未經核准之業務。

受文者: 如正、副本

發文日期:中華民國103年3月27日

發文字號:金管銀外字第10350001020號

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()

我看到幾點:

1、中國政府不會再透過大規模的寬鬆資金政策來刺激經濟成長;且經濟成長走緩非資金短缺因素。

2、中國經濟正進行結構性調整,未來這樣的成長表現可能還要一段時間。

3、透過市場機制自然調整,金融市場將趨向新的穩定。

4、最快在今年年底或明年第一季,市場將會提前反映對預期美國聯準會升息所造成的影響。

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()

新聞稿稍有精簡,原文如下:

海外所得 稅法定義說分明

維詮管理顧問有限公司 宋繼豪

絕大多數人認為;從海外收的錢,就是海外所得;因此,取自境外公司的資金〝應該也是〞海外所得。自民國99年最低稅負制之開始針對海外所得 課稅之後,多年來坊間對稅法上的「海外所得」定義仍然未釐清。其實可從檢視海外所得課稅法源著手:「非中華民國來源所得及香港澳門來源所得計入個人基本所 得額申報及查核要點」於98年9月頒佈。其中法條第二點對適用範圍做了定義〝…非中華民國來源所得,指所得稅法第八條規定中華民國來源所得及臺灣地區與大 陸地區人民關係條例規定大陸地區來源所得以外之所得。〞也就是說,要適用「非中華民國來源所得及香港澳門來源所得計入個人基本所得額申報及查核要點」(海 外所得條例)需排除1、兩岸人民關係條例之大陸地區來源所得、2、所得稅法第八條,扣除以上兩點以外之所得才是「海外所得」。

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()

如果人民幣的貶值是反應大陸經濟基本面,而非人行有意操控,那這陣子很多觀察人民幣未來走勢的文章認為人民幣匯率短期將反彈,或是年底將看五字頭,可能有必要重新檢視。

2月新增外匯占款驟降七成 人民幣急速貶值真相曝光

2014年03月19日 06:55 來源: 證券日報

“2月份金融機構新增外匯占款從1月份的4373.66億元驟降至1282.46億元,環比降約71%。說明2月份中旬以來人民幣兌美元匯率貶值並非是央行有意壓低的結果,而是市場供求關係造成的。”一家國有商業銀行的交易員稱,受人民幣匯率政策調整等因素影響,未來一段時間內外匯占款將呈下降趨勢,這也增強了二季度降准的市場預期。

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()

|

|

關鍵字:結匯、OBU帳戶、房屋所有權、財產交易所得、房產實價、內資轉外資 |

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()

因為OBU理財的消息被炒熱,這兩天又在解釋所謂的六百萬免稅…

以下是之前寫給經濟日報的一則新聞稿重新潤飾,提供參考。

來自於海外的錢就是「海外所得」?先釐清稅法上的定義。

維詮管理顧問公司 發表在

痞客邦

留言(1)

人氣()

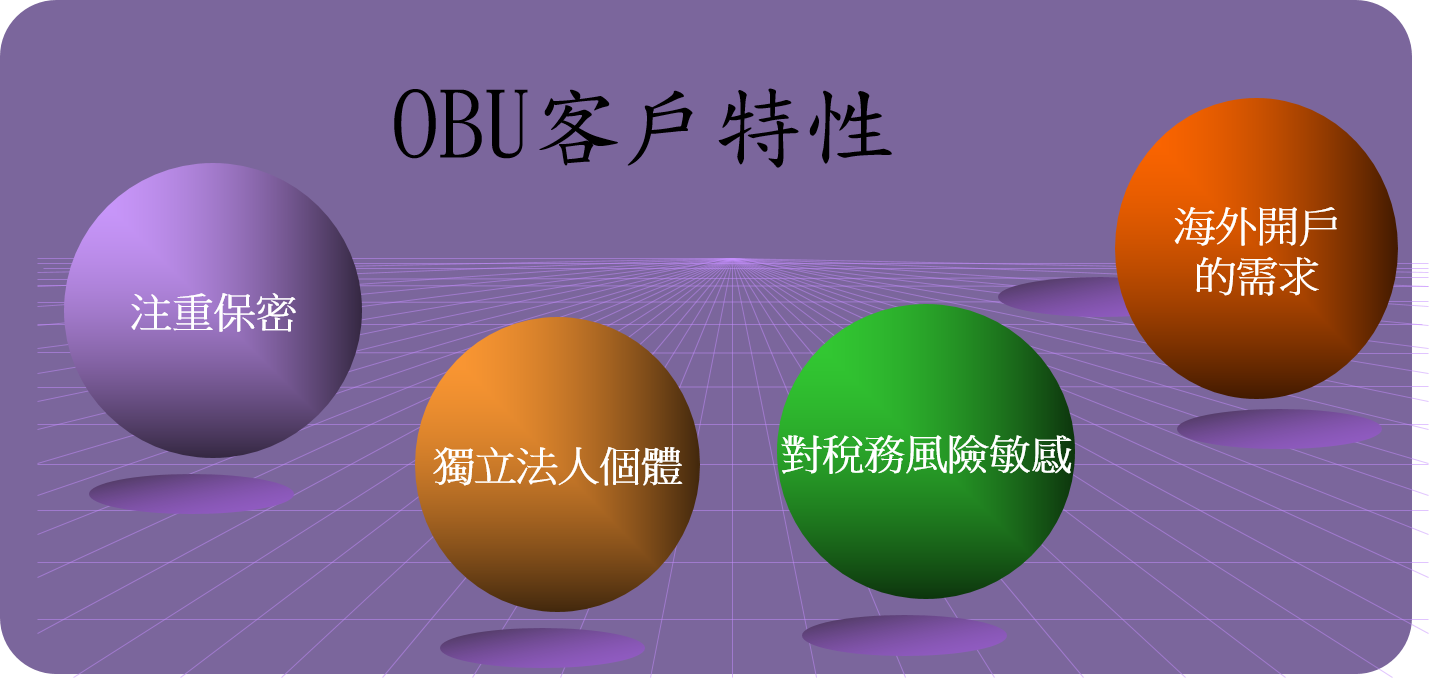

就我的經驗,OBU的客戶很難單靠銀行做活動、推一檔商品、或是定下開戶業績目標就能有顯著成長的。除了前台的努力爭取之外,後台

對外匯的熟悉、客戶對保密性的在意、整個交易平台的建置,才是影響OBU業務成長的關鍵。

金管會主委與報載金融機構主管、會計師所講的是不同的兩件事;主委所答覆的是有沒有〝國人〞混進OBU開戶(以自然人名義)。

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()

這則稅務案例有兩點值得注意:

1、新聞稿中〝該局表示營利事業如經營上需要設立OBU帳戶,仍應誠實申報,以免遭查獲後補稅處罰。〞印象中以前沒有這段話。

不知道是不是因為台中M公司遭查稅,在M公司陳述中提及受限於企業經營需要成立境外公司來操作云云。所以加上這段話。

2、OBU資金用來購置豪宅。請參閱:「實價查稅 一般住宅也難逃」

http://obu.com.tw/news_03_20140311.php

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()

透過香港公司控股大陸子公司是否能享有利潤匯出的稅率優惠。

依照2013年53號之轉變,可對照國稅函[2009]601號來看。601號文要求:申請人不符合以下規定的,不應將申請人認定為“受益 所有人”。但在53號文中僅以〝稅務主管機關受理香港居民申請享受《安排》待遇時,申請人為法人的,可依據香港有關當局出具的公司註冊證書(副本)或商業 登記證核證本,對其居民身份進行認定〞即可。

當然,實務上還是需要向地區稅務機關爭取認可。

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()

很慚愧!有些銀行好友幫忙推,可是迄今沒什麼動靜。

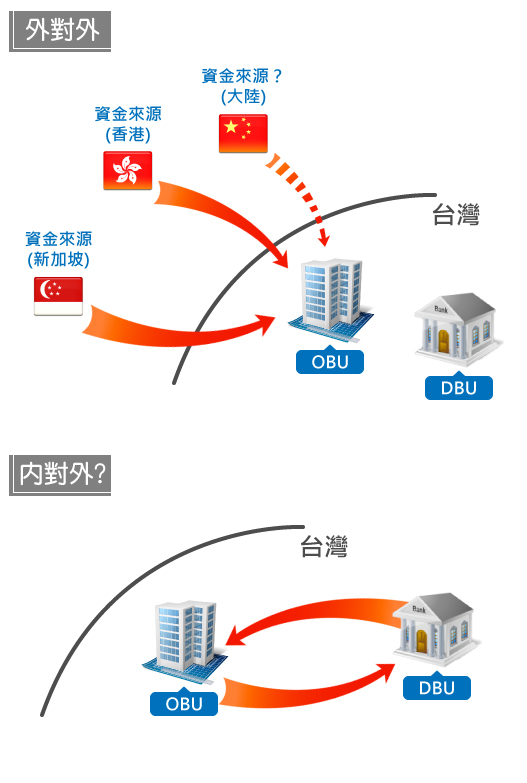

補充兩則新聞。金管會在推動OBU與OSU業務開放前與財政部的商議過程,以及財政部同意開放免稅的但書。

至於,為什麼金管會的新聞稿總是說,可以吸引香港、新加坡的資金回來,而不提大陸(台商最多的地方)。我想,除了兩地金融發展蓬勃外,依照兩岸人民關係條例,大陸地區來源所得視同境內所得(應稅)不無關係。 若是金融業吸引境內資金成立OBU操作,將來若遭查稅,這可不能怪政府…

至於新聞中所說,成立OBU理財是否划算一事;可評估三點:商品種類多元與報酬、投資的資金是否已完稅、商品收益加計個人所得後的應稅金額。由此三點著手。

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()

從政府有意壓抑房價開始、奢侈稅立法實施、到推動房價實價課稅/查稅,若還想以境外資金買房/投資房地產,應該就算:頂風作案吧。

除少數以外資分公司或子公司規劃持有房產外,絕大多數的客戶仍是以境外公司帳戶內資金來買房。其風險除外幣結匯外,個人年度所得申報與名下持有房產不符是最大問題。

若此趨勢不變,應該很快就會有從房價實價查稅,連帶查出買房資金是經由海外資金逃漏稅的稅務案例。

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()

摘要:買方進口貨物所支付之佣金,如佣金與貨價記載在同一張發票上,且受款人又同為賣方,應為完稅價格課稅。進口佣金計入完稅價格後,課稅成本為:

關稅=完稅價格(貨價+佣金)×稅率。

維詮管理顧問公司 發表在

痞客邦

留言(0)

人氣()