1、互助協議中的合作事項:雙方同意在民事、刑事領域相互提供以下協助:(二)送達文書;(三)調查取證;(四)認可及執行民事裁判與仲裁判斷(仲裁裁決)。

2、合作範圍:與一般人較有相關的是:侵占、背信、詐騙、洗錢。台商赴大陸投資或是可預期未來陸資以人頭方式來台投資之糾紛,均可透過互助協議執行民事協議。

3、請求程序:並不是兩岸間的司法案件主動生效適用。當任一方有需要,請求方以書面形式提出協助請求。但緊急情況下,經受請求方同意,得以其他形式提出,並於十日內以書面確認。

4、請求資格:兩岸政府機關。所以若於對岸有遭侵佔、背信、詐騙案件,必須先經台灣司法機關判決後,再透過互助協議執行。一般會這樣做的原因在於:大陸端事證不足、或事涉有力人士。不然在當地訴訟即可。

目前分類:台灣法規、稅務 (127)

- Sep 30 Tue 2014 14:01

認識海峽兩岸共同打擊犯罪及司法互助協議

- Sep 12 Fri 2014 10:50

金管會回覆本國銀行與海外分支機構間得相互協助辦理存款與授信業務所需之資料確認遞送、當事人核對親簽及對保等

1、同意本國銀行國內營業單位協助之對象,存款業務部分僅限海外分行,授信業務部分則包括海外分行與子行,至適用範圍均為企業戶與企業負責人。

2、提醒需注意:鑑於跨境金融服務易衍生消費者糾紛與法律責任歸屬問題,本國銀行應對客戶於其海外分支機構之消費糾紛建立適當處理機制,並依誠信 及充分揭露原則辦理,善盡告知義務,以提升消費者保護;落實執行開戶審查(KYC)措施與集團防制洗錢風險控管計畫,並建置相關內部控制及內部稽核程序; 需注意海外分支機構所在地之相關法令限制(意思是說海外分行所在地當地法令是否允許非在當地辦理當事人核對親簽及對保)。

3、前文 當時尚請財政部研議稅賦問題。

- Sep 01 Mon 2014 14:36

財政部規劃永久保存稅務資料,迎接大數據時代

財政部正積極規劃「永久保存」相關稅務資料; 目前稅捐核課期間為七年。未來永久保存的稅務資料,除了財政部內部及政府相關機關必要之運用外,亦將開放供公益性的學術研究使用。

第 21 條 稅捐之核課期間,依左列規定:

一、依法應由納稅義務人申報繳納之稅捐,已在規定期間內申報,且無故意以詐欺或其他不正當方法逃漏稅捐者,其核課期間為五年。

二、依法應由納稅義務人實貼之印花稅,及應由稅捐稽徵機關依稅籍底冊或查得資料核定課徵之稅捐,其核課期間為五年。

- Jul 17 Thu 2014 10:38

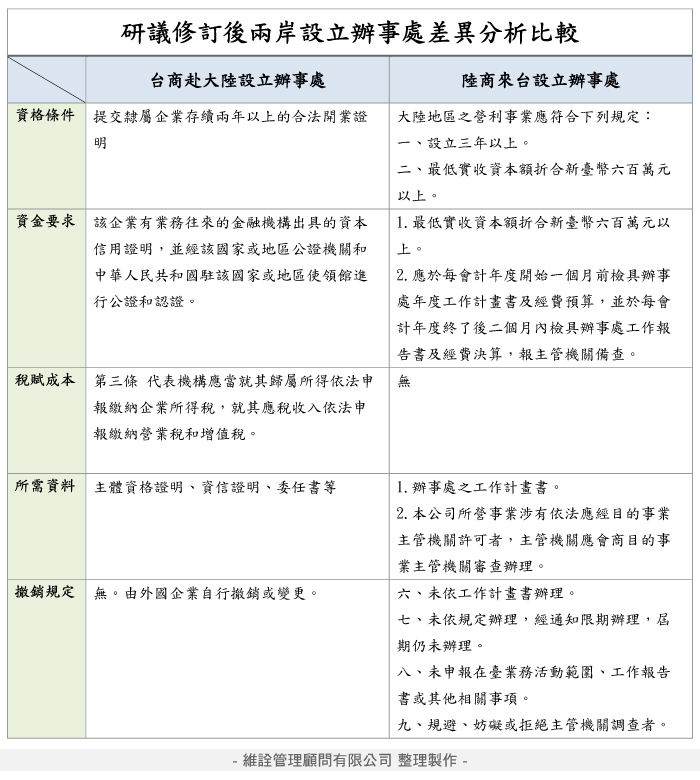

經濟部商業司預告修正陸資來台成立分公司或辦事處許可辦法

經濟部商業司所公布之預告修正,類似大陸常見的徵求意見稿,針對未來將修訂的辦法徵求意見。

1、僅針對外資赴大陸設立辦事處與陸資來台設立辦事處做比較;

2、修訂後,陸商來台設立辦事處已經比外資赴大陸成立辦事處還嚴格。

- Jul 15 Tue 2014 16:00

更正 海外所得應於所得實現當年度申報

簡述:以往我在說明海外所得申報時,都是以海外所得〝匯回〞當年度為基準;若所得超過六百萬,可以規劃分年度匯回。

最近有客戶針對此問題提問;後經北區國稅局回覆:海外所得應於所得實現當年度即應辦理申報無論是否匯回!此部分所可能造成的影響,整理如后:

§、以下內容,不討論所得來源為中華民國來源所得之部分。延伸閱讀:http://www.obu.com.tw/news_09_20140314.php

§、法源依據:

- Jul 04 Fri 2014 15:34

中研院賦稅改革建議

1、近期新聞所刊載之房地合一實價課稅的議題,均源自於中研院這份「賦稅改革政策建議書」;

2、賦稅改革只要牽涉修法的部分,在立院勢必還會有一番波折。不過,從研擬這份建議書的參與人員中可以發現,藍、綠學者都有。若是以國家未來可能的賦稅政策方向,這是一份不錯的參考資料、引用的數據與圖表很多,值得看看;

3、內文中有一段:「從實務上看,即使對這些高所得課徵高稅率也不容易徵收到其稅收,因為在高彈性下,若我國課徵比他國明顯較高的稅率會令這些高 所得者將資金所得移出臺灣;當臺灣和他國沒有實質邦交、和他國稅捐當局沒有實質租稅訊息交換或租稅協議下,對高所得課徵高稅率的問題比其他國家更顯嚴 重。」這是很切實的情況。

4、在99年海外所得課稅前,我曾發文建議;若有意將資產逐步規劃移轉至境外,當時是一個好時機;因為未來賦稅成本不會再那麼低了。

- Jun 12 Thu 2014 09:48

房屋稅條例第5條修正案

房屋稅已於今年六月四日經總統公布相關稅率調高,營業用房屋稅率修正提高為3%~5%。

依照現行規定,「房屋稅係依房屋實際使用情形,按其適用稅率課徵房屋稅,如為已辦理營業稅籍登記(含公司、商號、營業所、代銷處等)或供非營利團體使用之房屋,同時作為住家及非住家用情形者,其非住家用房屋面積不得少於全部面積六分之一。」

由我司代辦設立外資來台機構且符合以上情形者,可免費代為申請以房屋全部面積六分之一認定營業用房屋稅。

- May 30 Fri 2014 16:06

大陸地區來源所得應併同台灣地區來源所得申報

1、大陸地區來源所得視同台灣地區來源所得申報;非海外所得。

2、大陸地區來源所得不限於投資收益,源自於大陸地區均屬於:

*案例:日前查獲某納稅義務人甲君97年間因接受外國公司及臺灣企業共同委託,前往大陸地區協助有關民事賠償訴訟業務,如訴狀擬稿審閱、陪同原告出庭等,因甲君在臺灣及大陸地區皆有提供訴訟代理勞務,惟不諳相關稅法規定,以為本身未取得大陸地區律師資格,所收取大陸地區來源之報酬490餘萬元係屬海外所得(小於600萬未申報),漏未併入當年度綜合所得稅申報,經該局依前揭規定認其大陸地區來源所得應併同臺灣地區來源所得課徵所得稅,核定其漏報所得額370餘萬元,除補綜合所得稅110餘萬元外,並裁處罰鍰50餘萬元。

- May 20 Tue 2014 10:25

財政部針對越南暴動事件中營利事業遭受損失賦稅上之認列說明

財政部針對越南發生暴動事件相關因應措施

對於越南近日發生暴動事件,財政部張部長已致函越南財政部長Mr. Dinh Tien Dung與臺灣事務委員會主任委員Mr. Vu Tien Loc,請其協助向越政府表達我國就該事件之關切及提供必要協助,並希望前述事件能和平落幕。

另財政部於事件發生後,除每日對各公股金融事業於當地營運據點之營運狀況及員工安全進行了解外,並籲請各公股金融事業應本於金融業為客戶服務之精神,給予越南受災臺商必要之金融協助,並加強注意當地營業據點維安措施以維持正常營運暨保護員工人身及財物安全。

至有關本次暴動事件營利事業遭受損失賦稅上之認列,財政部說明如下:

- May 13 Tue 2014 11:00

新加坡將加強與國際間合作以打擊跨國逃稅與台新關於避免所得稅雙重課稅及防杜逃稅協定

台灣與新加坡之間的全面性所得稅協定早在民國71年即簽訂生效。 依照新加坡於2013年5月所頒訂的法令,未來台灣與新加坡之間的稅務資訊交換,可以享有比照國際間(EOI資訊交換)的即時協助。

Singapore is significantly strengthening its framework for international cooperation to combat cross-border tax offences.

新加坡加強國際合作以打擊跨國逃稅

This follows a comprehensive review of the current Exchange of Information (EOI) framework, and represents a further, major step to enhance cooperation following the changes made in 2009. Singapore had then endorsed the internationally agreed Standard for EOI for tax purposes (hereafter referred to as the “Standard”). Since then, we had amended our laws to implement the Standard and started renegotiating our tax agreements to incorporate the Standard. The Global Forum on Transparency and Exchange of Information for Tax Purposes (“the Global Forum”) has recently affirmed that Singapore’s practice of EOI has been in line with the Standard.

- May 09 Fri 2014 16:01

「營利事業所得稅查核準則」部分修正條文,自102年度營利事業所得稅結算申報案件適用

摘錄補充如下:

一、第74條 旅費:(一)修正第3款第1目,增訂國內出差宿費得以旅行業代辦含住宿套裝行程所開立代收轉付收據及消費明細,核實認定;(二)修正第3款第2目之1(2),增訂搭乘國際航線飛機之旅費,其遺失登機證者,得提示足資證明出國事實之護照影本代之。(三)修正第3款第2目之6,駕駛自用汽車行經高速公路電子收費車道所支付之通行費,准以經手人(即出差人)之證明為憑。(遠通電收申請個人帳號即可線上列印明細)

二、第83條 保險費:修正第5款及第7款,明定營利事業為員工投保得定額免視為被保險員工薪資所得之團體保險範圍,包括團體人壽保險、團體健康保險及團體傷害保險。

三、第90條 稅捐:配合100年5月4日制定公布特種貨物及勞務稅條例,增訂第17款營利事業繳納特種貨物及勞務稅之認列規定:

- May 05 Mon 2014 14:24

所得稅法與加值型及非加值型營業稅法修正草案

|

關鍵字:財政部賦稅署、回饋稅、feedback tax、綜合所得稅、薪資所得特別扣除額 |

財政部對於推動回饋稅制度之說明

財政部於擬訂之「財政健全方案」中,對於不符國際趨勢之兩稅合一完全設算扣抵制度提出檢討,並配套修正綜合所得稅課稅級距及稅率,以建立「回饋稅」(feedback tax)制度,讓少數行業或高所得者多回饋社會,使多數人受益,進而成為社會向前發展的動力。

財政部說明,考量現行兩稅合一完全設算扣抵制度,對於所得分配之改善無明顯助益,且每年造成國庫稅收損失,影響財政健全,為改善所得分 配並適度提高高所得者對社會之回饋,參考國際稅制改革趨勢並衡酌我國經濟財政狀況,擬修正現行兩稅合一「完全設算扣抵制」為「部分設算扣抵制」,並將現行 綜合所得稅課稅級距由五級調整為六級,增加所得淨額在1,000萬元以上部分適用45%稅率規定,另輔以提高薪資所得特別扣除額及身心障礙特別扣除額額度 之配套措施,以適度減輕薪資所得者及特殊境遇家庭租稅負擔。茲就外界提出問題說明如下:

一、有關股東可扣抵稅額減半會造成假外資增加問題: 非居住者取得我國營利事業發放之股利或盈餘,依法應扣繳所得稅,並非全無稅負。本次我國境內居住個人股東(社員)獲配股利(盈餘)淨額之可扣抵稅額修正為 原可扣抵稅額之半數,基於租稅公平考量,非我國境內居住股東(社員)獲配之股利(盈餘)淨額中屬已加徵10%營利事業所得稅部分之稅額,原得扣抵其應扣繳 稅款部分,允宜為一致性處理,僅得以其半數抵繳該股利(盈餘)淨額之應扣繳稅額,以資衡平租稅負擔。

- Apr 22 Tue 2014 15:39

國安局加入經濟部投資審查小組

經濟部投審會修正組織規程_國安局納入投資審議委員會委員

發佈時間 2014-04-11

經濟部投資審議委員會專責處理僑外來臺投資、陸資來臺投資,以及國人對外投資、技術合作及產業技術引進等投資案件審議及管理工作。本委員會原由經濟部次長、財政部次長等19人組成,並由經濟部次長兼任委員會之主任委員。

今為強化投資審議之功能性及代表性,參照美國外國投資委員會審核外企進入美國運作模式,明確讓負責國家安全的機關參與投資審議,同時, 配合組織改造,原行政院經濟建設委員會已於本年1月22日改制為國家發展委員會、原行政院勞工委員會於2月17日改制為勞動部及原行政院國家科學委員會於 3月3日改制為科技部,因此,修正「經濟部投資審議委員會組織規程」第2條規定,本投資審議委員會委員增列國家安全局副局長,並修正已前揭組織改造的3個機關名稱。

- Apr 17 Thu 2014 15:25

所得稅申報免稅額、標準扣除額、薪資所得特別扣除額及課稅級距

以下適用於今年103年所得稅申報。

公告102年度綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額及課稅級距之金額

財政部公告102年度綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額及課稅級距之金額如下:

一、免稅額:每人85,000元;年滿70歲之納稅義務人本人、配偶及受納稅義務人扶養之直系尊親屬,其免稅額為127,500元。

- Apr 16 Wed 2014 10:06

辦理陸資來台投資事業申請主管或技術人員(白領)來台

1、與聘僱外籍專業人士條件相較,陸籍專業人士來台辦法中,並沒有申請「專門性或技術性之工作」項目;

2、若以台商赴大陸投資的企業為主體申請回台,同樣適用陸資來台投資辦法;

3、延伸閱讀:辦理外資來台機構聘僱專業人士來台工作http://obu.com.tw/05-ForeignToTW_FAQ.php#Q4

4、以下摘錄經濟部投審會新聞稿;

- Apr 10 Thu 2014 10:01

辦理外資來台機構聘僱專業人士來台工作

現行法規對外籍專業人士(白領、不含陸籍)來台工作的限制條件是嚴格的;

1、維詮僅提供設立外資來台機構(子公司、分公司、代表處)若有意聘僱外籍專業人士申請工作許可服務;

2、主管機關:勞動部

3、適用法源:就業服務法、雇主聘僱外國人許可及管理辦法

- Apr 02 Wed 2014 12:04

金管會發函要求銀行不得鼓勵透過設立境外公司開立OBU帳戶

1、此次金管會所發函令中,除律定銀行不得鼓勵境內客戶透過設立境外法人方式轉換居住者身分於銀行國際金融業務分行開立帳戶外,投資未經我國主管機關相關審查程序,應充分向客戶說明。

2、金管會在金管銀外字第10250000860號令,已經開放:

一、銀行國際金融業務分行經核准辦理衍生性金融商品業務後,對於個別衍生性金融商品之辦理,除涉及「銀行辦理衍生性金融商品業務應注意事項」第七 點第一項第一款之商品外,無須再逐案申請核准。上開國際金融業務分行應請依該應注意事項第七點第一項規定,於開辦後十五日內檢附商品特性說明書、法規遵循 聲明書及風險預告書等文件報本會備查,並副知中央銀行。 銀行國際金融業務分行擬辦理總行(或外國銀行申請認許時所設分行)業經主管機關核准或備查之外幣衍生性金融商品,得免前述函報主管機關備查之程序。 所以,此次要求在銷售此類未經審查的金融商品時,必須充分說明,且OBU不適用「金融消費者保護法」之金融消費爭議處理機制。

銀行國際金融業務分行應切實執行認識客戶及商品適合度分析之程序,請轉知所屬會員機構及外國銀行在臺分行查照辦理。

- Apr 01 Tue 2014 09:40

金管會發函重申前令 外國銀行不得協助客戶於境內開戶

因為前文文字有疏漏,所以金管會再次重申前令。

附上銀行法第29條條文,罰則還蠻重的。

重申未經核准在臺設立據點之金融機構不得於中華民國境內提供金融服務,請轉知所屬會員機構、外國與大陸地區銀行在臺分行應切實遵守相關規定,不得辦理或協助辦理未經核准之業務。

受文者: 如正、副本

- Feb 25 Tue 2014 10:18

財政部新聞稿 推動財政健全方案

此方案尚須經過行政院會決議、立法院三讀通過。

針對方案中,兩稅合一制度之非居住者股東(外資)調整部分,可參閱以下計算公式;

- Feb 20 Thu 2014 09:16

個人如以營利為目的買賣房地產,應依法辦理營業登記並報繳營業稅

摘要:財政部針對民眾投資房地產賺取價差,如「以營利為目的」應加課營業稅;為免衍生爭議,頒佈認定要件:

一、設有固定營業場所(除有形營業場所外,亦包含設置網站或加入拍賣網站等)。